匯聚綠色發展力量 引領低碳轉型浪潮

752025-07-05 07:11:59

作者:芳芳

12月20日,宜賓市商業銀行(以下簡稱“宜賓商行”)正式通過港交所聆訊,工銀國際、建銀國際擔任其聯席保薦人。12月30日,該行披露了在港上市的招股書並開始發售股份,預計將於2025年1月13日上市交易。

一旦成功上市,宜賓商行將會成為四川省內第三家成功上市的城商行(前兩家為瀘州銀行和),也是港股市場近三年來唯一的新上市銀行。

值得一提的是,雖然背靠集團作為第一大股東,但宜賓商行衝刺港股IPO的路程並不平坦,此次已經是宜賓商行第三次衝擊港交所IPO。業績方麵,進入2024上半年後,宜賓商行營收、淨利潤已經大幅放緩,同時個貸不良率高企,資產質量不容樂觀。IPO成功僅是一個開始,未來宜賓商行又將如何發展,仍然需要時間檢驗。

01

營收、淨利潤增速放緩

宜賓商行成立於2006年,曆經多年發展,逐步成長為四川省內頗具影響力的金融機構之一。這家銀行最初是在原宜賓市城市信用社的基礎上改製設立的股份製地方金融機構。

宜賓商行紮根於本地經濟,隨後積極拓展服務範圍,特別是在白酒產業、綠色能源以及科技型企業等領域提供了靈活多樣的金融產品和服務。至2024年6月30日,宜賓商行總資產已突破千億大關,達到了1001.93億元,相較2023年同比增長7.2%,正式邁入“千億級”城商行行列。

在四川省內,宜賓商行的資產規模雖然實現了顯著增長,但在全省銀行業中的排名仍然相對靠後。根據最新數據,宜賓商行按1001.93億元的資產規模計算,頭部城商行如成都銀行的總資產規模已達到萬億元級別,是宜賓商行的十多倍;而四川銀行的資產規模也達到了3379.65億元,也有宜賓商行的3倍。此外,瀘州銀行作為港股上市銀行之一,其資產規模為1576.36億元,同樣遠超宜賓商行。

值得注意的是,盡管整體資產規模不及省內的一些大型銀行,宜賓商行在當地市場卻占據了重要位置。截至2024年6月末,該行已經是宜賓市最大的商業銀行,而且以注冊資本計也是宜賓市最大、四川省第二大的城商行。這意味著在地方區域內,宜賓商行仍然擁有較強的市場影響力和服務能力。

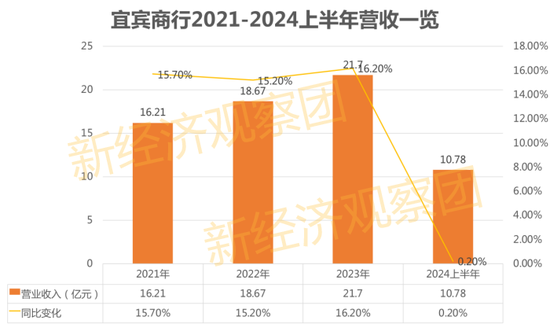

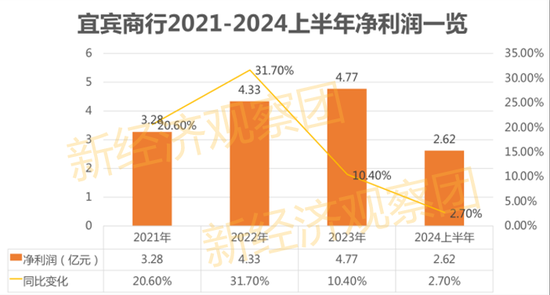

隨著業務的不斷擴張,宜賓商行的經營狀況也水漲船高。根據招股書內容,2021-2023年間,宜賓商行的營業收入實現了連續三年的增長,分別為16.21億元、18.67億元和21.7億元,增長率分別為15.7%、15.2%及16.2%;同期,淨利潤同樣表現出色,分別錄得3.28億元、4.33億元和4.77億元,同比增長分別高達20.6%、31.7%和10.4%。

不過在飛速發展的同時,宜賓商行近來也陷入了業績增長瓶頸。進入2024年後,情況變得更加複雜。上半年結束時,宜賓商行僅實現了10.78億元的營業收入與2.62億元的淨利潤,相較於去年同期,這兩個關鍵財務指標的增長幅度分別僅為0.2%和2.7%,營收、淨利潤增速雙雙放緩。

而這樣的增速放緩並非偶然現象,近年來,宜賓商行的核心業務——淨利息收入占總營收的比例長期維持在80%以上,而淨息差卻逐年下滑,由2021年的2.56%降至2024年上半年的1.86%。也就是說,雖然宜賓商行試圖通過多元化來增強自身的抗風險能力,但在實際操作中,仍然高度依賴傳統的存貸款利差作為主要盈利來源,而由於近來行業競爭加劇,宜賓商行的營收和盈利能力都遭受到不小的擠壓。

02

資產質量波動,個貸不良率高企

宜賓商行自成立以來,便與當地最具代表性的產業——白酒業結下了不解之緣。早在2013年,該行就將酒聖路支行定位為專門為白酒產業服務的專營支行。2017年,宜賓商行更是直接與五糧液集團合作成立了五糧液支行,進一步深化了雙方的合作關係,專注於服務五糧液及上下遊產業鏈中的小微企業、經銷商和廠商。

然而這樣的緊密合作,隨著白酒行業的調整期到來,也給宜賓商行帶來不小的影響。宜賓商行不得不試圖通過擴展個人消費業務來尋找新的增長點,但在擴張過程中,個人消費業務等不斷迫使宜賓商行麵臨個貸不良率走高的境況。

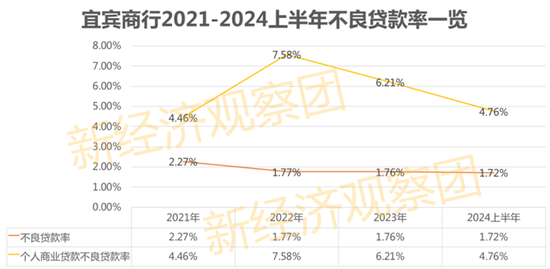

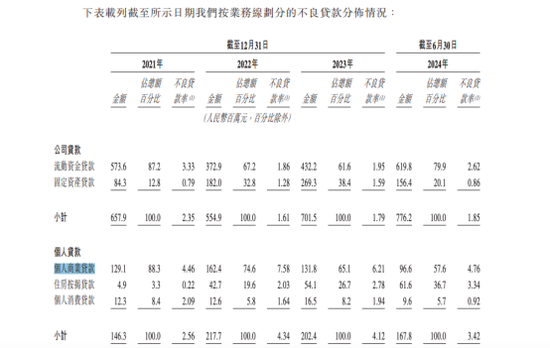

過去三年間,宜賓商行的整體不良貸款餘額經曆了不小的波動——從2021年的8.04億元降至2022年的7.73億元,又回升至2023年的9.04億元——其不良貸款率分別達到了2.27%、1.77%和1.76%,進入2024上半年,這一數值再度回落至1.72%,雖然不良貸款率持續有所下滑,但仍然要高於全國商業銀行同期平均值1.56%。

其中,個人貸款領域的問題尤為突出,特別是個人商業貸款的不良率,在2021-2023年間分別達到了4.46%、7.58%和6.21%。到了2024年上半年,這一數字雖然有所回落至4.76%,但仍處於較高水平,作為對比,同期瀘州銀行個人經營貸款不良率為4.25%,成都銀行個人經營貸款不良率更是低至0.92%。

為了解決這些問題,宜賓商行采取了一係列措施,包括推行“大零售銀行”理念,希望能夠借此構建一個連接個人、企業和金融機構的服務生態係統,從而更好地服務於當地居民,並提供更加個性化的金融服務。

但在野蠻生長的過程中,宜賓商行不可避免的觸碰到了監管紅線,不良貸款率仍然是困擾宜賓商行健康發展的一大難題。自2023年起,監管部門便要求該行詳細說明村鎮銀行業務中存在的潛在風險及其應對策略。針對旗下村鎮銀行存在的風險隱患,如內江興隆村鎮銀行不良貸款率接近監管紅線的情況,宜賓商行也在積極尋求解決方案,努力通過優化貸款組合、調整業務結構等手段,力求有效化解這些風險,確保村鎮銀行業的穩健運營。

能夠看出,雖然宜賓商行在嚐試多元化發展並加強內部管理,但不可否認的是,它所麵臨的資產質量問題依然嚴峻。未來,如何平衡業務擴張與風險控製之間的關係,將是這家銀行必須認真思考的關鍵課題。隻有當它能夠在保證資產質量的前提下實現可持續發展時,才能真正贏得市場的信任和支持。

03

三衝IPO,五糧液集團係第一大股東

身負“白酒基因”的宜賓商行與五糧液集團之間的關係極為緊密。作為宜賓市商業銀行的第一大股東,五糧液集團持有19.99%的股份,不僅在資本層麵給予了強有力的支持,還在業務往來上形成了深度綁定。截至2024年6月底,五糧液集團存放在該行的資金達到了129.09億元,占據了對公存款總額的三分之一。

更進一步,宜賓商行夜為五糧液上下遊企業提供了多項定製化的金融服務,包括貸款、承兌匯票等。特別是針對白酒產業鏈,宜賓商行推出了諸如“基酒抵押貸款”、“窖池抵押貸款”等一係列創新產品,用於滿足不同客戶的特定需求。

雖然擁有強大的股東背景和深厚的行業資源,但宜賓商行衝擊IPO的道路卻並非一帆風順。自2023年6月以來,該行已經三次向港交所提交上市申請,前兩次均未能成功過會,可見監管機構對於擬上市公司質量要求的嚴格把控,以及市場環境變化所帶來的不確定性。

尤其是在當前經濟形勢下,銀行類企業的資產質量和盈利能力備受關注,任何潛在的風險點都可能成為阻礙其上市進程的關鍵因素。此外,港股市場已有三年多未見新的銀行股上市,也在一定程度上增加了宜賓商行麵臨的挑戰。在這段時間裏,港股市場的銀行股表現普遍不佳,估值較低且流動性有限,這些因素共同作用,令宜賓商行這類中小銀行想要獲得投資者青睞變得尤為困難。

雪上加霜的是,在尋求上市的過程中,宜賓商行還遭遇了一些合規性問題。今年8月2日,據央行四川省分行公布的行政處罰信息,因違反落實防範電信網絡新型違法犯罪相關規定;違反賬戶管理規定,宜賓商行被警告並罰款69.56萬元。

雖然罰款金額相對較小,但這起事件暴露出了銀行內部管理中存在的漏洞,也給該行未來的上市之路蒙上了一層陰影。對於一家正在籌備上市的企業而言,確保自身運營合法合規至關重要。因此,如何妥善處理這些問題,並向外界展示出一個健康穩定的企業形象,將是宜賓商行接下來必須認真對待的任務之一。

好消息是,三衝港交所,宜賓商行終於迎來定心丸,其IPO不僅將打破近年來港股無新銀行股上市的局麵,同時也為其未來發展提供了更多可能性。然而,要真正贏得資本市場的認可,除了依靠外部條件外,更重要的是不斷提升自身的競爭力和服務水平,特別是在風險管理方麵做出更加出色的成績。隻有這樣,才能確保即便是在充滿變數的市場環境中,也能保持穩健的發展態勢,從而為股東創造更大的價值。